Marża po fakcie to za późno. Dlaczego produkcja powinna liczyć zysk w trakcie realizacji zlecenia

KarolChęciński

Spis treści

- Dlaczego marża liczona po zakończeniu zlecenia jest spóźnioną informacją?

- Raport po fakcie pokazuje wynik, ale nie daje czasu na reakcję

- Problem marży zaczyna się w codziennych decyzjach operacyjnych

- Gdzie najczęściej wyparowuje marża w produkcji?

- Dlaczego przychody mogą rosnąć, a zysk maleć?

- Co firma powinna widzieć w trakcie realizacji zlecenia?

- Jak APS, MES i dane produkcyjne pomagają liczyć marżę w trakcie pracy?

- Marża na żywo nie odbiera decyzyjności ludziom

- Marża powinna być narzędziem zarządzania – nie niespodzianką

Marża liczona dopiero po zakończeniu zlecenia jest informacją spóźnioną. Pokazuje, co się wydarzyło, ale nie pozwala już zmienić planu, zatrzymać nieopłacalnego ekspresu, inaczej ułożyć przezbrojeń ani porozmawiać z klientem o dostawie.

W produkcji zysk nie znika na końcu miesiąca. Znika wcześniej: w zmianach harmonogramu, mikroprzestojach, błędnych priorytetach, nadgodzinach, kosztach transportu i danych, które trafiają do controllingu za późno.

Dlatego firmy produkcyjne powinny patrzeć na marżę w trakcie realizacji zlecenia. Nie po to, aby każdy ruch sprowadzić do księgowości. Po to, aby szybciej widzieć, które decyzje operacyjne pracują na wynik, a które go zjadają.

Dlaczego marża liczona po zakończeniu zlecenia jest spóźnioną informacją?

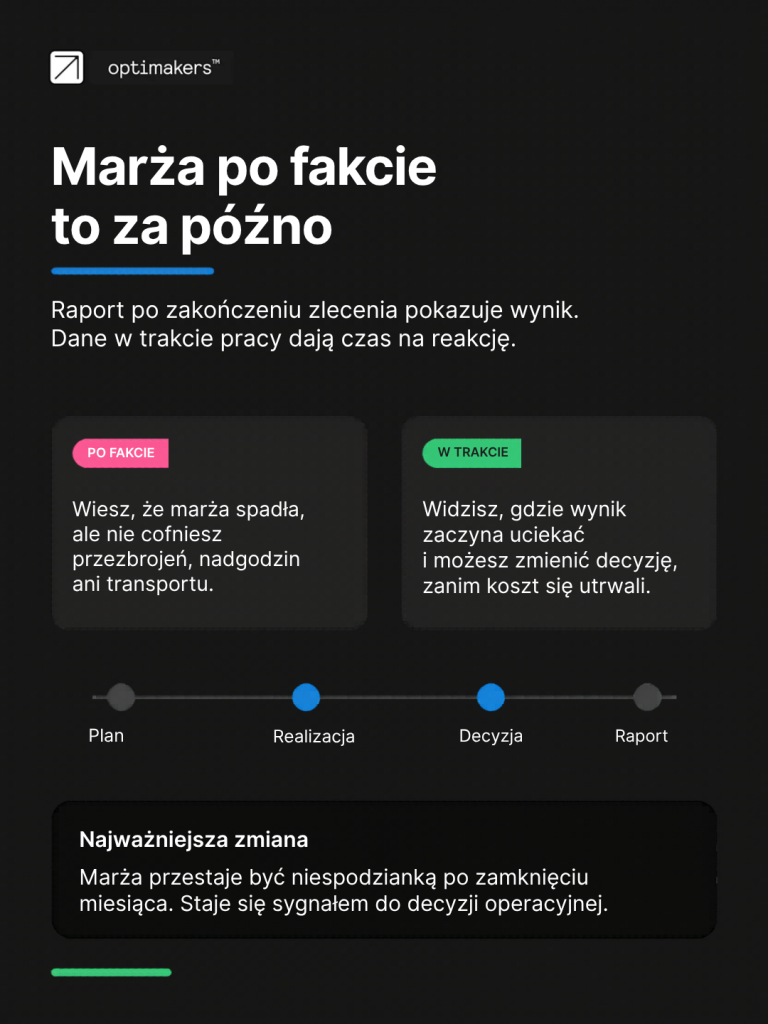

Marża po fakcie odpowiada na pytanie: „Ile zarobiliśmy?”. Marża w trakcie realizacji odpowiada na ważniejsze pytanie: „Czy jeszcze możemy coś zmienić, żeby zarobić więcej?”.

W wielu firmach produkcyjnych raport powstaje dopiero po zakończeniu tygodnia, zlecenia albo okresu rozliczeniowego. Dane trzeba zebrać z produkcji, magazynu, Excela, ERP-a, dokumentów kosztowych czy zapisów czasu pracy.

Tylko że nawet jeśli raport jest poprawny, często opisuje rzeczywistość, która już się zmieniła.

Raport po fakcie pokazuje wynik, ale nie daje czasu na reakcję

Raport zamykający zlecenie jest potrzebny. Problem zaczyna się wtedy, gdy jest jedynym źródłem wiedzy o rentowności.

Jeżeli firma dopiero po zakończeniu produkcji widzi, że zlecenie miało niższą marżę niż zakładano, może już tylko wyciągnąć wnioski.

W efekcie np.:

- Nie cofnie nadmiarowych przezbrojeń.

- Nie odzyska czasu pracy maszyny.

- Nie cofnie decyzji o wysyłce dwoma transportami.

- Nie zmieni kolejności zleceń, aby nie blokować najbardziej rentownej produkcji.

To trochę jak prowadzenie samochodu, patrząc głównie we wsteczne lusterko. Da się zobaczyć, gdzie był zakręt. Nie da się dzięki temu bezpiecznie wejść w obecny.

Problem marży zaczyna się w codziennych decyzjach operacyjnych

Marża nie jest tylko wynikiem ceny sprzedaży i kosztu materiału. W produkcji wpływa na nią wiele decyzji podejmowanych każdego dnia:

- Czy przyjąć ekspresowe zlecenie od ważnego klienta?

- Czy przerwać serię i przezbroić maszynę?

- Czy wysłać zamówienie jednym transportem czy rozbić dostawę?

- Czy przesunąć mniej pilne, ale bardziej rentowne zlecenie?

- Czy przyspieszyć produkcję kosztem nadgodzin?

- Czy zużyć surowiec teraz, czy poczekać na większą serię?

Każda z tych decyzji ma koszt. Jeśli firma nie widzi go w trakcie realizacji, zaczyna zarządzać na wyczucie.

Gdzie najczęściej wyparowuje marża w produkcji?

Marża najczęściej nie znika przez jeden duży błąd. Częściej rozchodzi się w wielu małych decyzjach, które osobno wyglądają niewinnie, ale razem zmieniają wynik zlecenia.

W firmie produkcyjnej łatwo zobaczyć przychód. Wpada zamówienie, rośnie portfel zleceń, maszyny pracują, ludzie mają co robić. Trudniej zobaczyć, czy ten ruch naprawdę zarabia. Szczególnie wtedy, gdy plan zmienia się kilka razy dziennie.

Zmiany planu i nadmiarowe przezbrojenia

Zmiana planu zawsze coś kosztuje. Nawet jeśli w arkuszu wygląda jak przesunięcie kilku wierszy.

W praktyce oznacza to np.:

- zatrzymanie maszyny,

- zmianę ustawień,

- przestawienie ludzi,

- pobranie innego surowca,

- zmianę kolejności kompletacji,

- korektę dokumentów.

Jeżeli takich zmian jest dużo, produkcja zaczyna płacić „podatek od chaosu”.

Szczególnie niebezpieczne są przezbrojenia. Jedno dodatkowe przezbrojenie może wyglądać jak koszt do zaakceptowania. Pięć takich zmian w ciągu dnia może już zjeść dużą część marży.

Problem w tym, że bez danych firma często widzi tylko fakt, że zlecenie zostało wykonane. Nie widzi, ile kosztowało dopchnięcie go do końca.

Ekspresowe zlecenia i priorytety klientów VIP

Klient VIP dzwoni i chce produkcję „na już”. Sprzedaż chce dowieźć relację. Zarząd chce utrzymać kontrakt. Produkcja dostaje polecenie: trzeba zrobić.

Sama decyzja nie musi być zła. Złe jest podejmowanie jej bez policzenia konsekwencji.

Ekspres może być opłacalny, jeśli klient płaci za przyspieszenie, a firma wie, które koszty wejdą do zlecenia. Może być też pozornie atrakcyjny, jeśli wysoka cena sprzedaży przykrywa dodatkowe przezbrojenia, nadgodziny, transport i opóźnienie innych zleceń.

Różnica polega na widoczności. Jeśli planista i controlling widzą wpływ ekspresu na harmonogram, obciążenie zasobów i marżę, mogą podjąć świadomą decyzję. Jeśli tego nie widzą, wygrywa ten, kto ma większą siłę przebicia.

Transport, nadgodziny i błędne założenia materiałowe

Marża znika również poza samą maszyną.

Czasem firma zakłada, że wyśle zamówienie jednym transportem, ale przez opóźnienie musi wysłać je w dwóch partiach. Czasem plan zakłada standardową pracochłonność, ale produkcja trafia na wadliwą partię surowca. A czasem zlecenie wymaga nadgodzin, bo wcześniej w plan weszło coś pilniejszego.

W raporcie końcowym te koszty mogą zostać rozliczone. Pytanie brzmi: „Czy ktoś widział je wtedy, gdy można było jeszcze zdecydować inaczej?”.

Dlaczego przychody mogą rosnąć, a zysk maleć?

Firma może mieć coraz więcej pracy i coraz mniej pieniędzy. To jeden z najbardziej zdradliwych sygnałów w produkcji.

Na pierwszy rzut oka biznes wygląda dobrze. Rośnie liczba zamówień. Zespół pracuje intensywnie. Park maszynowy jest obciążony. Klienci kupują. A mimo to wynik finansowy okazuje się słabszy, niż powinien.

Dużo pracy nie oznacza dobrej rentowności

W produkcji nie każde zlecenie jest tak samo dobre.

Część zleceń dobrze wykorzystuje surowiec, pasuje do serii, nie wymaga wielu zmian i przechodzi przez proces płynnie. Inne wyglądają atrakcyjnie w sprzedaży, ale w realizacji blokują zasoby, wymagają częstych przezbrojeń, angażują magazyn i powodują przesunięcia w harmonogramie.

Bez danych firma może dojść do paradoksu: 20% pracy finansuje dużą część kosztów, a reszta produkcji jest blisko zera albo poniżej opłacalności. Wtedy przychody rosną, ale zysk maleje.

To nie musi oznaczać, że sprzedaż działa źle. Często oznacza to, że sprzedaż nie dostaje informacji zwrotnej z produkcji. Wycena bazuje na założeniu, a nie na tym, co realnie wydarzyło się na hali.

Bez zderzenia planu z realiami realizacji nie ma sprzężenia zwrotnego do ofertowania

Najważniejsze pytanie brzmi: „Czym różnił się plan od wykonania?”.

Jeżeli firma zakładała 10 godzin pracy, a zlecenie zajęło 14 godzin, to trzeba wiedzieć, dlaczego tak się stało. Jeżeli zużycie materiału było wyższe, trzeba wiedzieć, czy zawiniły surowiec, technologia, błąd operatora, zmiana planu czy zbyt optymistyczna wycena.

Jeżeli zlecenie wymagało dodatkowego transportu, trzeba ustalić, czy był to koszt wyjątkowy, czy powtarzalny element obsługi danego klienta.

Dopiero wtedy powstaje sprzężenie zwrotne do ofertowania:

- Sprzedaż wie, gdzie cena jest za niska.

- Produkcja wie, które zlecenia rozbijają harmonogram.

- Controlling wie, które koszty nie powinny być rozsmarowane po całej firmie.

- Zarząd widzi, gdzie firma naprawdę zarabia.

Bez porównania planu z realizacją marża jest niespodzianką. Z porównaniem staje się narzędziem zarządzania.

Co firma powinna widzieć w trakcie realizacji zlecenia?

Firma nie musi znać księgowego wyniku co do grosza w każdej minucie produkcji. Potrzebuje informacji zarządczej wystarczająco dobrej, aby podjąć decyzję wtedy, gdy ma ona jeszcze znaczenie.

To ważne rozróżnienie. Księgowość zamknie dokumenty później. Controlling przygotuje dokładniejsze analizy. Ale kierownik produkcji, planista albo dyrektor operacyjny potrzebują jak najwcześniej sygnału: to zlecenie zaczyna tracić marżę.

Aktualny koszt wytworzenia

Na poziomie operacyjnym firma powinna widzieć, jak zmienia się koszt wytworzenia w trakcie pracy.

Nie chodzi tylko o strukturę materiałową produktu. Liczą się także:

- rzeczywisty czas pracy ludzi,

- czas pracy maszyn,

- przestoje,

- przezbrojenia,

- poprawki,

- operacje dodatkowe,

- transport,

- zużycie surowca,

- wpływ zmian planu na inne zlecenia.

Jeśli te dane spływają po tygodniu, decyzja jest spóźniona. Jeśli spływają w trakcie produkcji, firma widzi odchylenie szybciej.

Pozostała marża na zleceniu

Sama informacja o koszcie nie wystarczy. Potrzebny jest widok, ile marży zostało jeszcze na zleceniu przy obecnym przebiegu realizacji.

To zmienia rozmowę w firmie. Zamiast powiedzieć: „Musimy to dowieźć za wszelką cenę”, można zapytać: „Co się stanie z wynikiem, jeśli dowieziemy to w ten sposób?”.

Przykład: jeśli zlecenie zaczyna tracić marżę przez transport, można porozmawiać z klientem o jednej wysyłce zamiast dwóch. Jeśli marżę zjadają przezbrojenia, można sprawdzić, czy część dostawy może poczekać na inną serię. Jeśli problemem jest wadliwy surowiec, można szybciej uruchomić reklamację albo zmienić plan wykorzystania materiału.

Wpływ decyzji operacyjnej na wynik

Największą wartość daje nie sam raport, ale symulacja konsekwencji:

- Co się stanie, jeśli przesuniemy to zlecenie?

- Ile przezbrojeń dojdzie, jeśli przyjmiemy ekspres?

- Czy bardziej opłaca się dotrzymać terminu dla klienta A, czy uratować marżę na większym zleceniu?

- Czy priorytet „najmniej przezbrojeń” faktycznie jest najlepszy, jeśli klient płaci za ekspres?

To są decyzje biznesowe, a nie informatyczne. System może je policzyć i pokazać warianty. Odpowiedzialność nadal zostaje po stronie ludzi.

Jak APS, MES i dane produkcyjne pomagają liczyć marżę w trakcie pracy?

Technologia nie rozwiązuje problemu marży sama. Pomaga wtedy, gdy porządkuje dane z planowania, produkcji, magazynu i controllingu.

W firmie produkcyjnej marża „na żywo” wymaga trzech elementów:

- Planu.

- Danych z realizacji.

- Wspólnego obrazu sytuacji.

Bez planu nie ma punktu odniesienia. Bez danych z hali nie ma rzeczywistości. Bez wspólnego obrazu każdy dział będzie bronił własnej wersji prawdy.

APS pokazuje konsekwencje planu

System APS pomaga zobaczyć, jak decyzja wpływa na

- harmonogram,

- zasoby,

- przezbrojenia,

- terminy

- obciążenie produkcji.

To ważne przy zleceniach ekspresowych i zmianach priorytetów. Planista może porównać kilka wariantów: pod termin, pod mniejszą liczbę przezbrojeń, pod najniższy stan magazynowy, pod zysk albo pod obsługę wybranego segmentu klientów.

Dzięki temu „optymalny plan” nie jest pustym hasłem. Jest planem zgodnym z funkcją celu. A funkcja celu musi wynikać z biznesu: terminowości, rentowności, cashflow, dostępności surowca albo obsługi strategicznego klienta.

MES dostarcza dane z realizacji

System MES pokazuje, co naprawdę dzieje się na produkcji.

Operator melduje rozpoczęcie i zakończenie pracy. Z kolei system zbiera:

- czas operacji,

- przestoje,

- braki,

- zużycie surowców,

- postęp zlecenia,

- odchylenia od planu.

Dzięki temu firma nie czeka na ręczne podsumowanie, które powstanie po kilku dniach.

To pozwala zobaczyć marżę w ruchu. Nie jako pełne księgowe zamknięcie, ale jako sygnał zarządczy: zlecenie idzie zgodnie z założeniem albo zaczyna się od niego oddalać.

ERP i controlling dostają lepsze dane do rozliczenia

ERP nadal pozostaje ważnym miejscem dla danych finansowych, dokumentów, zamówień i rozliczeń. Problem pojawia się wtedy, gdy ERP dostaje dane z produkcji za późno albo w zbyt ogólnej formie.

Jeśli dane produkcyjne są dokładniejsze, controlling nie musi opierać się wyłącznie na kluczach podziałowych i uśrednieniach. Może analizować rentowność zleceń, klientów, grup produktów i typów realizacji na podstawie tego, co faktycznie wydarzyło się w procesie.

Wtedy raport końcowy nie jest odkryciem, że marża zniknęła. Jest potwierdzeniem i pogłębieniem informacji, którą firma widziała wcześniej.

Marża na żywo nie odbiera decyzyjności ludziom

Liczenie marży w trakcie realizacji zlecenia nie oznacza, że algorytm ma zarządzać firmą za ludzi. Oznacza, że ludzie dostają lepszy materiał do decyzji.

To ważne, bo produkcja nie jest idealnym modelem matematycznym. Są relacje z klientami. Są umowy ramowe. Są sytuacje awaryjne. Są strategiczne zlecenia, które warto zrobić nawet wtedy, gdy pojedyncza realizacja nie wygląda idealnie.

System pokazuje warianty, ale to człowiek wybiera decyzję

Dobry system nie mówi tylko: „Zrób tak”. Powinien pokazać: „Jeśli zrobisz tak, konsekwencje będą takie…”, np.:

- Jeśli wybierzesz ekspres, wzrośnie liczba przezbrojeń.

- Jeśli utrzymasz serię, klient poczeka dłużej.

- Jeśli rozbijesz dostawę, wzrośnie koszt transportu.

- Jeśli przesuniesz zlecenie, uratujesz marżę na większym kontrakcie.

- Jeśli zejdziesz ze stanów magazynowych zbyt nisko, wzrośnie ryzyko braku materiału.

Taki widok nie zabiera doświadczenia planisty. Wzmacnia je. Planista nie musi być mistrzem Excela. Może wrócić do swojej właściwej roli: układania produkcji tak, aby firma dowoziła wynik, terminy i przepływ.

Czasem zlecenie „pod wodą” ma sens, ale musi być świadome

Nie każde nierentowne zlecenie trzeba od razu odrzucić.

Czasem firma świadomie realizuje słabsze zlecenie, bo klient jest strategiczny. Czasem opłaca się przyjąć trudną produkcję, bo otwiera drogę do większego kontraktu. Czasem warto dowieźć ekspres, jeśli relacja z klientem ma większą wartość niż marża na jednej dostawie.

Różnica polega na świadomości. Jeżeli firma wie, że robi zlecenie poniżej zakładanej marży, może uznać to za decyzję handlową. Jeżeli dowiaduje się o tym po zamknięciu miesiąca, to nie była decyzja. To był koszt braku informacji na czas.

Marża powinna być narzędziem zarządzania – nie niespodzianką

Firmy, które chcą lepiej zarządzać rentownością, muszą połączyć plan z realizacją. Muszą widzieć, jak zmiany harmonogramu, przezbrojenia, transport, priorytety klientów, stany magazynowe i rzeczywisty czas pracy wpływają na wynik zlecenia. Nie po miesiącu, ale już trakcie pracy.

Nie chodzi o to, żeby system „załatwił” marżę. Chodzi o to, żeby produkcja, sprzedaż, controlling i zarząd rozmawiały na podstawie tych samych danych. Wtedy decyzja o ekspresie, przesunięciu zlecenia albo rozmowie z klientem przestaje być intuicją. Staje się decyzją biznesową.

A to często jest różnica między firmą, która ma dużo pracy, a firmą, która naprawdę zarabia.

Komentarze (0)

Nie ma tutaj jeszcze żadnego komentarza, bądź pierwszy!

Napisz komentarz

Przeczytaj również:

Zarządzanie produkcją w szwalni: Jak prawdziwe wdrożenia systemów Optimakers zmieniają efektywność

KarolChęciński