JPK_ST_KR – co to jest, kogo dotyczy i jak się do niego przygotować?

Symfonia

Spis treści

- Czym dokładnie jest JPK_ST_KR i w jakim celu wprowadzono tę strukturę JPK?

- Kogo dotyczy obowiązek raportowania JPK_ST_KR?

- Od kiedy i za jakie okresy trzeba będzie przesyłać JPK_ST_KR po ostatnim przesunięciu terminów?

- Jakie środki trwałe i wartości niematerialne i prawne trzeba wykazać w pliku JPK_ST_KR?

- Jakie dane o środkach trwałych i WNiP muszą znaleźć się w JPK_ST_KR?

- W jaki sposób JPK_ST_KR łączy dane rachunkowe, podatkowe i informacje z KSeF?

- Z jakich elementów składa się struktura JPK_ST_KR?

- Jak uporządkować ewidencję środków trwałych i WNiP, aby była zgodna z wymaganiami JPK_ST_KR?

JPK_ST_KR to Jednolity Plik Kontrolny, który obejmuje ewidencję środków trwałych oraz wartości niematerialnych i prawnych. Jego wprowadzenie ma na celu zintegrowanie danych z ksiąg rachunkowych z informacjami o majątku przedsiębiorstwa. Choć pierwszy obowiązek przekazania pliku do administracji skarbowej został odroczony – duzi podatnicy CIT złożą go dopiero w 2027 r. za rok 2026, a pozostali później – już od 2025 r. ewidencje ŚT muszą być prowadzone w taki sposób, aby umożliwiały jego prawidłowe wygenerowanie. W praktyce oznacza to konieczność uzupełnienia danych historycznych i dostosowania systemów finansowo-księgowych do wymagań technicznych Ministerstwa Finansów. Z tego poradnika dowiesz się m.in. czym dokładnie jest plik JPK_ST_KR, od kiedy i kogo obowiązuje, jakie dane trzeba w nim raportować oraz jak przygotować firmę, by w 2027 r. przekazanie pliku przebiegło bez problemów.

Najważniejsze informacje w skrócie:

- JPK_ST_KR to część raportowania JPK CIT, obejmująca szczegółowe dane o środkach trwałych i WNiP (w ujęciu bilansowym i podatkowym).

- W pliku JPK_ST_KR raportuje się m.in. identyfikator faktury w KSeF, rodzaj i numer dokumentu nabycia/likwidacji, daty nabycia/przyjęcia/wykreślenia oraz numer inwentarzowy – wraz ze zmianami wartości i amortyzacją.

- Obowiązek raportowania JPK_ST_KR od 2026 r. dotyczy podatników CIT (w tym spółek niebędących osobami prawnymi) oraz podatników PIT prowadzących księgi rachunkowe i wysyłających JPK_V7M, a od 2027 r. – pozostałych podatników CIT i PIT na pełnych księgach.

- Podatnicy objęci obowiązkiem raportowana JPK_ST_KR muszą prowadzić ewidencję środków trwałych i WNiP w programach komputerowych i zgodnie z wymogami MF tak, aby dane historyczne mogły zostać prawidłowo zaraportowane w pierwszym wysyłanym pliku.

Czym dokładnie jest JPK_ST_KR i w jakim celu wprowadzono tę strukturę JPK?

JPK_ST_KR to Jednolity Plik Kontrolny dla ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Struktura została opracowana przez Ministerstwo Finansów jako część szerszego programu cyfryzacji rozliczeń podatkowych w CIT i PIT. Głównym celem jego wprowadzenia jest zintegrowanie danych z ksiąg rachunkowych z informacjami o majątku przedsiębiorstwa – od momentu nabycia lub wytworzenia środka trwałego, przez jego amortyzację, aż po zbycie lub likwidację.

Wprowadzenie JPK_ST_KR ma na celu ujednolicenie formy prowadzenia ewidencji środków trwałych, ułatwienie elektronicznego raportowania i usprawnienie analizy danych przez administrację skarbową. Dzięki nowej strukturze organy podatkowe mogą szybciej weryfikować prawidłowość rozliczeń, zwłaszcza w zakresie amortyzacji i kosztów uzyskania przychodów, ewidencji majątku trwałego, a podatnicy – korzystać ze spójnej, cyfrowej formy ewidencji powiązanej z księgami rachunkowymi oraz fakturami w systemie KSeF.

Ważne: Potrzeba wprowadzenia JPK_ST_KR wynika z doprecyzowania obowiązku prowadzenia ksiąg w sposób umożliwiający ich elektroniczne przekazanie w formacie JPK: dla podatników CIT – na podstawie art. 9 ust. 1c–1e ustawy o CIT, a dla podatników PIT prowadzących księgi rachunkowe – art. 24a ust. 1e ustawy o PIT. Przepisy te nakierowują ewidencję środków trwałych i WNiP na jednolitą, ustrukturyzowaną postać, tak aby dane dotyczące nabycia, amortyzacji, zmian wartości oraz zbycia były spójne i możliwe do automatycznej weryfikacji wraz z zapisami księgi głównej.

Kogo dotyczy obowiązek raportowania JPK_ST_KR?

Obowiązek raportowania w strukturze JPK_ST_KR dotyczy podatników prowadzących pełne księgi rachunkowe. W praktyce oznacza to, że plik będą musieli generować i przekazywać ci przedsiębiorcy, którzy prowadzą ewidencję środków trwałych i wartości niematerialnych i prawnych w ramach ksiąg rachunkowych. Dla pozostałych grup przewidziano odrębne struktury – uproszczone JPK_ST (dla podatników PIT prowadzących PKPiR) oraz JPK_ST_EWP (dla ewidencji przychodów ryczałtowców).

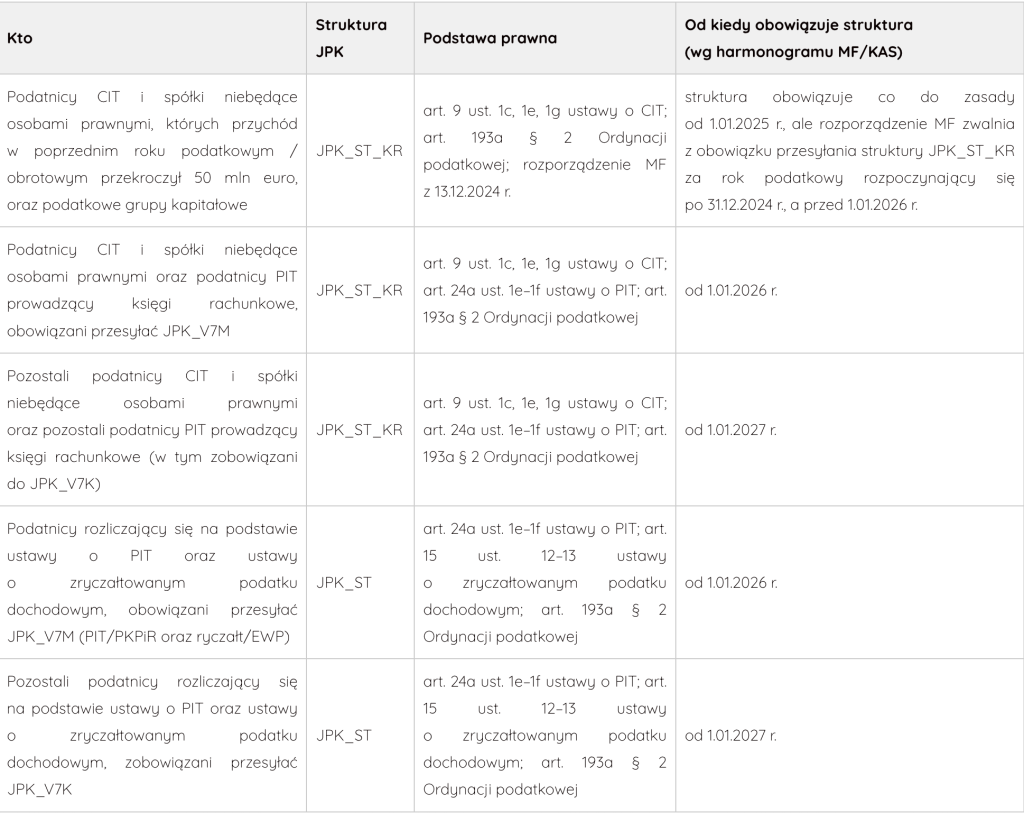

Pierwszymi, których obejmie obowiązek przekazania pliku JPK_ST_KR do administracji skarbowej, będą duzi podatnicy CIT (o przychodach powyżej 50 mln EUR i podatkowe grupy kapitałowe) – plik za rok podatkowy rozpoczynający się po 31 grudnia 2025 r. złożą w 2027 r. Pozostali podatnicy CIT i PIT wejdą w obowiązek później, zgodnie z harmonogramem określonym przez Ministra Finansów. Już od 2025 r. wszyscy prowadzący księgi rachunkowe muszą jednak gromadzić dane w sposób zgodny z wymogami struktury, tak aby możliwe było wygenerowanie pliku w momencie wejścia obowiązku raportowego.

Od kiedy i za jakie okresy trzeba będzie przesyłać JPK_ST_KR po ostatnim przesunięciu terminów?

Rozporządzenie Ministra Finansów z 13 grudnia 2024 r. wyłączyło obowiązek przekazywania JPK_ST_KR za rok podatkowy rozpoczynający się po 31 grudnia 2024 r. i przed 1 stycznia 2026 r. Nie zwalnia jednak z obowiązku prowadzenia ewidencji w sposób zgodny z wymogami. Odroczenie terminu raportowania pliku JPK_ST_KR skutkuje tym, że pierwszy obowiązek przekazania tej struktury dotyczy roku podatkowego rozpoczynającego się 1 stycznia 2026 r., a termin złożenia pliku mija 31 marca 2027 r.

Dla kolejnych grup podatników obowiązek przesyłania JPK_ST_KR oraz JPK_ST będzie wprowadzany w kolejnych latach, zgodnie z harmonogramem określonym w ustawie i przepisach wykonawczych.

Tabela. Zakres obowiązku przekazywania struktur JPK dotyczących ewidencji środków trwałych (stan na listopad 2025 r.) – harmonogram

UWAGA: Z obowiązku przesyłania JPK_ST_KR zwolnione są m.in. podmioty korzystające ze zwolnienia podmiotowego w CIT (z wyjątkiem fundacji rodzinnych), podatnicy uprawnieni do składania zeznań w formie papierowej oraz osoby prowadzące uproszczone ewidencje przychodów i kosztów.

Jakie środki trwałe i wartości niematerialne i prawne trzeba wykazać w pliku JPK_ST_KR?

W strukturze JPK_ST_KR należy wykazać wszystkie środki trwałe oraz wartości niematerialne i prawne ujęte w ewidencji prowadzonej dla celów podatkowych i rachunkowych. Obowiązek dotyczy składników majątku trwałego spełniających definicję środka trwałego lub wartości niematerialnej i prawnej zgodnie z ustawą o podatku dochodowym od osób prawnych (art. 16a–16m ustawy o CIT) oraz ustawą o podatku dochodowym od osób fizycznych (art. 22a–22o ustawy o PIT).

Uwaga: W JPK_ST_KR wykazujemy środki trwałe wykreślenie z ewidencji, ale tylko wówczas, gdy dotyczą one aktywów (WNiP) będących w BO roku rozliczanego.

W praktyce w JPK_ST_KR trzeba ująć m.in.:

- środki trwałe stanowiące własność lub współwłasność podatnika, wykorzystywane w działalności gospodarczej,

- środki trwałe w budowie, jeżeli są ujęte w ewidencji,

- środki trwałe nabyte, wytworzone lub przyjęte w drodze darowizny, aportu czy sukcesji,

- wartości niematerialne i prawne, takie jak licencje, prawa autorskie, patenty, know-how czy oprogramowanie,

- składniki majątku oddane w najem, dzierżawę, leasing finansowy lub używane na podstawie innych tytułów prawnych.

Należy także wykazać środki trwałe zlikwidowane, sprzedane lub przekazane do używania innemu podmiotowi, jeśli operacje te miały miejsce w okresie, za który składany jest JPK_ST_KR – z podaniem daty i przyczyny wykreślenia. W strukturze trzeba ująć dane na początek roku podatkowego (obrotowego), jak i o wszystkie zmiany dokonane w trakcie roku.

Dla środków trwałych przyjętych do ewidencji przed 1 stycznia 2025 r., zgodnie z wyjaśnieniami Ministerstwa Finansów, w JPK_ST_KR wykazuje się ograniczony zakres danych – tylko w takim zakresie, w jakim były one dostępne w ewidencji na dzień wejścia nowych przepisów. Pełne raportowanie danych (m.in. numeru KSeF faktury nabycia, sposobu nabycia, daty likwidacji) obowiązuje wyłącznie dla składników majątku wprowadzonych do ewidencji po 1 stycznia 2025 r.

W efekcie plik JPK_ST_KR obejmuje całość ewidencji środków trwałych i wartości niematerialnych i prawnych, z rozróżnieniem na stan na początek i koniec okresu raportowego.

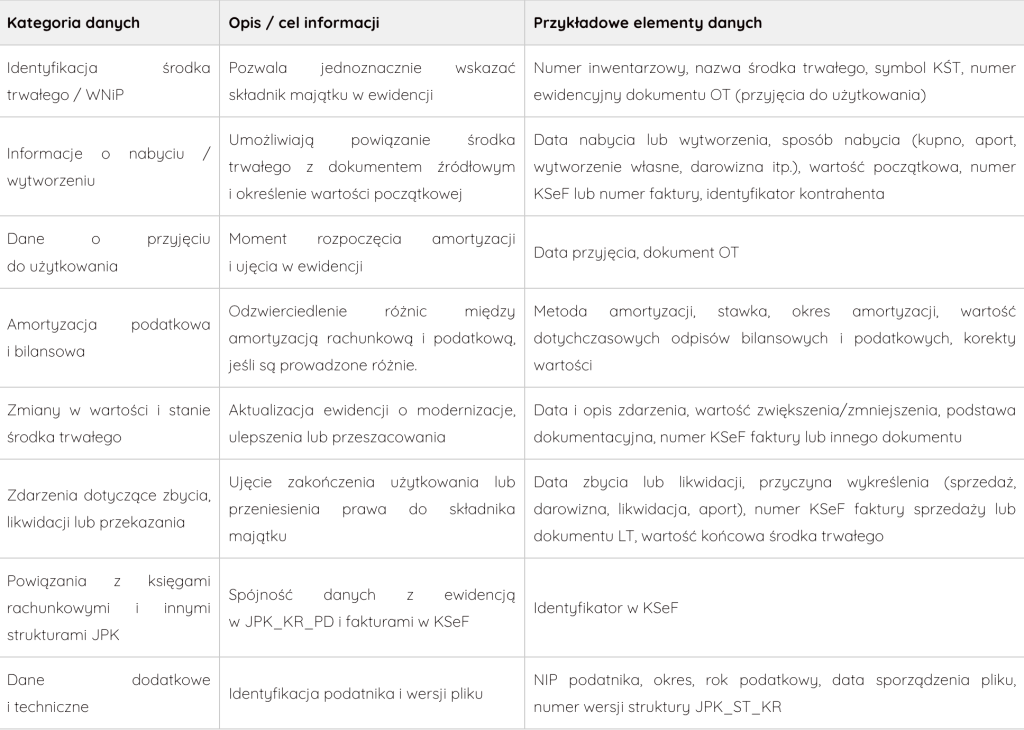

Jakie dane o środkach trwałych i WNiP muszą znaleźć się w JPK_ST_KR?

Struktura JPK_ST_KR została opracowana tak, aby odwzorować pełen przebieg „życia” środka trwałego lub wartości niematerialnej i prawnej – od momentu wprowadzenia do ewidencji, przez amortyzację, aż po zbycie lub likwidację. Dane raportowane w pliku mają charakter identyfikacyjny, opisowy i wartościowy, a część z nich łączy się bezpośrednio z danymi przesyłanymi w innych strukturach (np. JPK_KR_PD, KSeF).

W poniższej tabeli znajdziesz zestawienie najważniejszych kategorii danych, które – zgodnie z wytycznymi Ministerstwa Finansów i schematem XSD struktury – powinny znaleźć się w pliku JPK_ST_KR.

Tabela. Zakres danych raportowanych w strukturze JPK_ST_KR (poziom ogólny)

Ważne: zgodnie z objaśnieniami Ministerstwa Finansów, dla środków trwałych i wartości niematerialnych przyjętych do ewidencji przed 1 stycznia 2025 r. wykazuje się dane tylko w zakresie, w jakim były one dostępne w ewidencji na dzień wejścia w życie nowych przepisów. Pełny zestaw informacji (m.in. szczegółowe dane o amortyzacji i zmianach wartości) jest wymagany wyłącznie dla składników wprowadzonych do ewidencji od 2025 r.

W jaki sposób JPK_ST_KR łączy dane rachunkowe, podatkowe i informacje z KSeF?

Struktura JPK_ST_KR została zaprojektowana tak, aby połączyć dane z trzech obszarów ewidencyjnych – ksiąg rachunkowych, ewidencji podatkowych oraz systemu KSeF.

W praktyce w JPK_ST_KR każdy składnik majątku raportowany jest dwoma sposobami amortyzacji: bilansową (rachunkową) oraz podatkową. Dzięki temu organy podatkowe mogą porównać wartości wykazywane w księgach rachunkowych z tymi, które wpływają na wynik podatkowy. Węzeł ST_KR zawiera między innymi dane o wartości początkowej, metodzie i stawce amortyzacji, sumie odpisów dokonanych w danym okresie oraz aktualnej wartości netto środka trwałego.

Z kolei powiązanie struktury JPK_ST_KR z Krajowym Systemem e-Faktur (KSeF) realizowane jest poprzez raportowanie identyfikatorów KSeF (tzw. ID KSeF) przy dokumentach nabycia, ulepszenia, sprzedaży lub likwidacji środka trwałego. Dzięki temu możliwe jest zautomatyzowanie kontroli poprawności danych – plik JPK_ST_KR wskazuje, które faktury z KSeF stanowią podstawę zbycia środka trwałego.

Z jakich elementów składa się struktura JPK_ST_KR?

Struktura JPK_ST_KR została określona przez Ministerstwo Finansów w formacie XML, zgodnym z opublikowanym na stronie podatki.gov.pl schematem logicznym (XSD) dla struktur JPK w podatkach dochodowych. Jest to odrębna struktura w ramach JPK_CIT, przeznaczona do raportowania ewidencji środków trwałych i wartości niematerialnych i prawnych przez podatników prowadzących księgi rachunkowe.

Plik JPK_ST_KR ma budowę modułową – składa się z kilku węzłów (sekcji), które grupują dane o różnym charakterze:

- Nagłówek – identyfikuje plik (wersja schemy, cel złożenia, okres, daty początkowa i końcowa, typ pliku);

- Podmiot1 – zawiera dane identyfikacyjne podatnika (NIP, pełna nazwa, adres siedziby, dane kontaktowe);

- ST_KR – główny węzeł merytoryczny, w którym wykazuje się dane o każdym środku trwałym lub wartości niematerialnej i prawnej, obejmujące m.in. identyfikator środka trwałego, wartości początkowe, metody amortyzacji, zmiany wartości i informacje o zbyciu lub likwidacji;

Ministerstwo Finansów udostępnia aktualną wersję struktury logicznej JPK_ST_KR wraz z dokumentacją techniczną w zakładce „Struktury JPK w podatkach dochodowych” na portalu podatki.gov.pl. Każda aktualizacja schemy XSD jest tam publikowana wraz z datą obowiązywania oraz informacją o zgodności z pozostałymi strukturami JPK.

Jak uporządkować ewidencję środków trwałych i WNiP, aby była zgodna z wymaganiami JPK_ST_KR?

Pliku JPK_ST_KR nie da się poprawnie przygotować w arkuszu kalkulacyjnym. Wynika to wprost z przepisów – ewidencja środków trwałych musi być prowadzona w sposób umożliwiający elektroniczne przekazanie danych w formacie zgodnym z wymaganiami Ministerstwa Finansów (art. 9 ust. 1c ustawy o CIT i art. 24a ust. 1e ustawy o PIT). Oznacza to, że dane powinny być gromadzone w programie finansowo-księgowym, który pozwala odwzorować strukturę pliku XML.

Aby ewidencja była zgodna z wymogami JPK_ST_KR, konieczne jest:

- spójne oznaczenie środków trwałych – jednoznaczne numery inwentarzowe, symbole KŚT,

- kompletna dokumentacja – każdy wpis powinien mieć dokument OT oraz powiązane dowody księgowe dotyczące ulepszeń i likwidacji,

- poprawna klasyfikacja i amortyzacja – zgodność metody i stawek z ewidencją podatkową i bilansową, aktualne wartości początkowe i dotychczasowe odpisy,

- pełna historia zmian – daty nabycia, modernizacji, zbycia lub likwidacji wraz z przyczynami i numerami dokumentów,

- powiązanie z KSeF – możliwość przypisania numerów identyfikacyjnych e-faktur.

W praktyce najłatwiej zapewnić taką zgodność, korzystając z odpowiedniego oprogramowania. Przykładem jest Symfonia Środki Trwałe, która obsługuje funkcje przygotowane pod JPK_ST_KR – m.in. zmianę parametrów dla deklaracji JPK_CIT oraz operacje wykonywane „na wybranych środkach” lub „wszystkich w filtrze”, co pozwala masowo przygotować pola pod strukturę (np. okres, rok, zakres środków). Program prowadzi kartotekę środka trwałego w układzie zakładek (identyfikacja, parametry amortyzacji, zdarzenia), umożliwiając opisanie środka, uzupełnienie historii i powiązanie dokumentów – zarówno skrótowo, jak i szczegółowo, tak aby już na etapie ewidencji gromadzić dane potrzebne do raportowania JPK_ST_KR i finalnie móc te dane uzyskać w pliku XML zgodnym z wymogami Ministerstwa Finansów.

Komentarze (0)

Nie ma tutaj jeszcze żadnego komentarza, bądź pierwszy!

Napisz komentarz

Przeczytaj również:

TOP 5 automatyzacji w programach kadrowo-płacowych

Symfonia